Grüner Fisher Investments verfolgt eine offensive Werbestrategie als spezialisierter Vermögensverwalter zum Thema Altersvorsorge. Sie nutzen dabei die durch Strafzinsen verursachten physischen Schmerzen und die vor Inflation und der kommenden Finanzkrise zunehmende Angst. Diese Umstände sorgen für einen starken Zustrom an Neukunden für Vermögensverwalter. Doch wie gut ist deren Angebot und welche Versprechen werden eingehalten?

Immer mehr Menschen sind in der glücklichen Situation, über ein nennenswertes, liquides Vermögen zu verfügen, das aus einem Erbe, aus einem Sparvertrag oder aus einer Abfindung stammt. Die Verwahrung auf Giro-, Tages- oder Festgeldkonten bedeutet Minimalzinsen oder mittlerweile Negativzinsen und auch die aktuell steigende Inflationsrate geben Anlass zur Sorge.

Die Angst vor einem Kapitalverlust in einer nächsten Finanzkrise mit Auswirkung auf die finanzielle Versorgung im Ruhestand sorgen für Vorsicht bei der Wahl einer geeigneten Kapitalanlage. Zu viel Geld wurde in der Vergangenheit durch falsche Entscheidungen und windige Kapitalanlagen verloren – Seriosität ist gefragt.

In diesem Bedarfsvakuum positioniert sich Grüner Fisher Investments mit dem Versprechen, nicht nur Profi im Bereich der Kapitalanlage zu sein. Auch die besonderen Bedürfnisse an eine Kapitalanlage im Ruhestand zu kennen wie kein anderer, wird von dem Unternehmen versprochen. Dies wird in nicht nur digitaler Form mit bunten und wiederkehrenden Werbeanzeigen vermittelt. Auch ein wiederkehrender telefonischer Kontakt soll stattfinden, sofern man diesem für den Erhalt von fachlichen Informationen zugestimmt hat.

Grüner Fisher Investments ging aus dem Zusammenschluss der Thomas Grüner Vermögensmanagement GmbH in Deutschland und der Vermögensverwaltung von Ken Fisher aus den USA im Jahre 2007 hervor. Der Firmensitz ist in Rodenbach und eine Niederlassung hat ihre Adresse in Frankfurt.

Ken Fisher ist der Sohn eines berühmten, amerikanischen Investors, der im Jahr 1958 eines der erfolgreichsten Bücher zum Thema Private Geldanlage geschrieben hat. Ken Fisher verwaltet aktuell alleine ca. 188 Mrd. US-Dollar.

Als Basis für den Anlageerfolg ihrer Kunden gibt Grüner-Fisher an, einen Wissensvorsprung zu besitzen, der innovativen Research- und Prognosetechniken entspringt. Als besonderes Alleinstellungsmerkmal wird der ständige Kontakt zu ihren Kunden genannt.

Die angebotenen Produkte von Grüner Fischer:

Zum einen bietet Grüner Fisher Investments eine individuelle Vermögensverwaltung. Hierzu sind nur spärliche Informationen vorhanden, da Grüner Fisher sich natürlich möglichst wenig in die Karten schauen lassen möchte. Hauptsächlich muss auf Erfahrungsberichte von Anlagern zurückgegriffen werden, wenn man sich ein Bild machen möchte.

Die präferierte Depotbank für die Vermögensverwaltung ist offensichtlich die comdirect als Teil der Commerzbank AG.

Die Kosten werden in Erfahrungsberichten mit 1% zzgl. USt. angegeben. Hinzukommt ein Performance-Honorar i.H.v. 10% nach dem High-Watermark-Prinzip.

Das bedeutet, dass die Erfolgsvergütung für den Vermögensverwalter nur auf die Überschreitung

von Höchstständen gerechnet wird.

In den Jahren 2012 bis Ende 2020 hat die Vermögensverwaltung einen Ertrag von 6,50% p.a. nach Kosten erwirtschaftet. Das klingt erstmal ganz ordentlich, aber es muss natürlich in den Vergleich zum allgemeinen Markt gestellt werden.

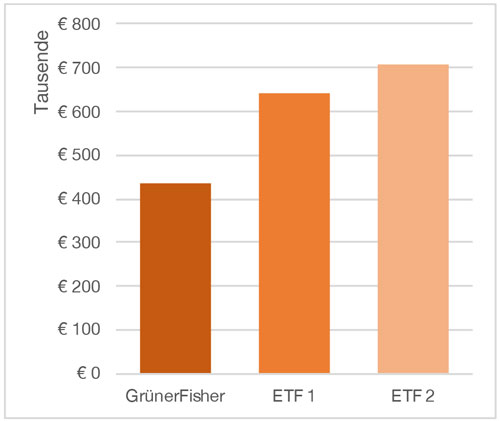

Der allgemeine Markt hat im gleichen Zeitraum über 11% p.a. erwirtschaftet. Im Vergleich zu Grüner Fisher hätte dies bei einem Anfangsinvestment von € 250.000 einen zusätzlichen Ertrag von über € 200.000 in 9 Jahren bedeutet.

Ein weiteres Angebot von Grüner Fisher Investments ist der Aktienfonds Grüner Fisher Global UI,

der im Jahr 2007 aufgelegt wurde. Allerdings wird dieser Fonds offensichtlich nicht besonders beworben, da er nur ein Volumen von ca. € 15 Mio. hat und dieses in den letzten Jahre nicht signifikant gestiegen ist.

Die Kosten liegen mit 1,94% p.a. zzgl. einer 10%igen Erfolgsbeteiligung nach dem High-Watermark-Prinzip und einem maximalen Agio von 5% deutlich über dem Marktdurchschnitt. Die regionale Struktur des Fonds weist eine starke Übergewichtung der USA mit 76% auf. Allein der Anteil der FAMAG-Aktien (Facebook, Amazon, Microsoft, Apple, Google) von 26% bedeutet ein sehr großes „Klumpenrisiko“. Eine sinnvolle Diversifikation sieht anders aus.

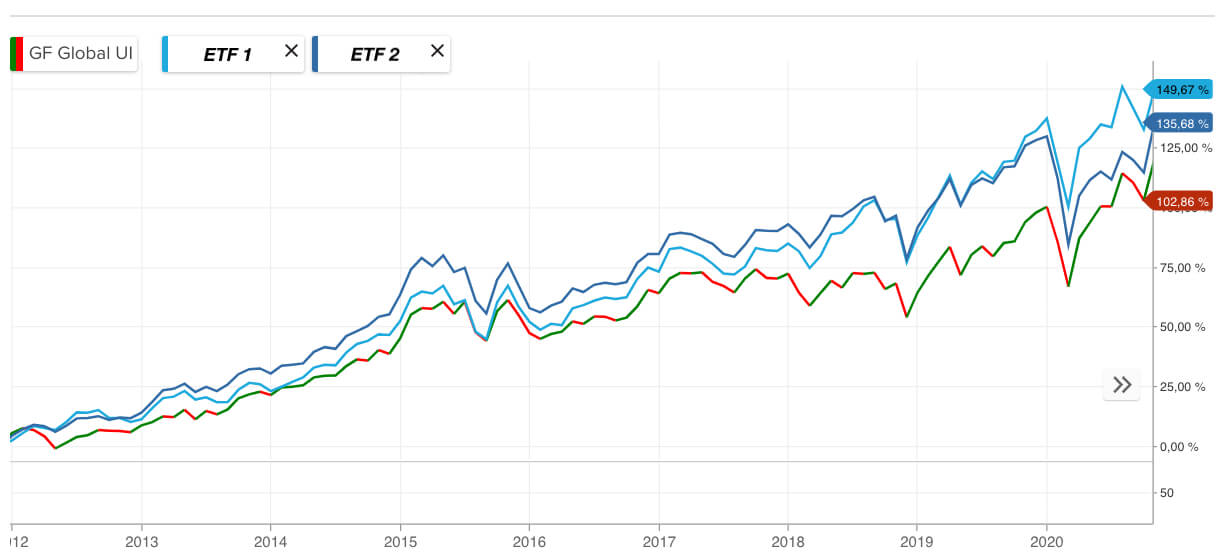

Im Zeitraum von 01.01.2012 bis zum 31.10.2020 liegt der Erfolg bei 8,20% p.a., was der starken Übergewichtung der IT-Branche zu verdanken sein dürfte. Allerdings zeigt erst ein Börsencrash

und die anschließende Erholung die Qualität eines Vermögensverwalters. In der Finanzkrise 2008/2009 hat der Fonds 56% seines Wertes verloren; der MSCI World dagegen hat nur 47% verloren. Die Erholungsphase des Fonds dauerte bis September 2014 im Gegensatz zum MSCI World, der bereits im August 2012 seinen Wert von vor der Finanzkrise wieder erreicht hatte.

Von einer Vermögensverwaltung, denke ich, erwartet man als Anleger anderes; bzw. es wird anderes versprochen.

Im Zeitraum von 01.01.2012 bis zum 31.10.2020 liegt der Erfolg bei 8,20% p.a., was der starken Übergewichtung der IT-Branche zu verdanken sein dürfte. Allerdings zeigt erst ein Börsencrash

und die anschließende Erholung die Qualität eines Vermögensverwalters. In der Finanzkrise 2008/2009 hat der Fonds 56% seines Wertes verloren; der MSCI World dagegen hat nur 47% verloren. Die Erholungsphase des Fonds dauerte bis September 2014 im Gegensatz zum MSCI World, der bereits im August 2012 seinen Wert von vor der Finanzkrise wieder erreicht hatte.

Ausführliche Publikationen von S&P Dow Jones Indices und Morningstar aus dem Jahr 2018 bestätigen, dass aktives Vermögensmanagement von Investmentfonds und Vermögensverwaltern langfristig keinen Mehrertrag im Vergleich zu dem Markt erreichen, in dem sie investieren. Der Erfinder der Indexfonds John Bogle sagte: „Kluge Investoren versuchen nicht, den Markt zu schlagen, sie kaufen langfristig Indexfonds und diversifizieren.“ Über einen Zeitraum von 15 Jahren waren weniger als 15% der aktiv verwalteten Investmentfonds erfolgreicher als die zu ihnen passenden Marktindizes. Verzerrt wird diese Zahl noch durch das sogenannte „Survivorship Bias“. Das bedeutet, dass innerhalb der 15 Jahre über 40% der ursprünglich zur Auswahl stehenden Fonds geschlossen wurden. Wird diese Tatsache mit berücksichtigt, dann sinkt die Chance, einen Fonds bei Investitionsbeginn zu wählen, der nach 15 Jahren noch am Markt ist und seinen Vergleichsmarkt geschlagen hat, noch einmal deutlich.

Ein gut strukturiertes ETF-Portfolio hat im Zeitraum 2012 bis 2020 einen Ertrag von 10,50% p.a. erreicht. Durch die Beimischung von Anleihen zu einem Aktieninvestment war auch der Verlust im Jahr 2008/2009 mit ca. -35% deutlich niedriger als in dem besprochenen Fonds von Grüner Fisher Investments.

Nach vielfältigen Gesprächen mit Anlegern, die bei Grüner Fisher Investments Kunden sind/waren oder aus Interesse Kontakt aufgenommen hatten, gibt es kein klares Bild über die Kosten. Die Angaben schwanken zwischen 1,40 - 1,90% p.a. auf das verwaltete Vermögen meistens zzgl. einer 10%igen Erfolgsbeteiligung nach dem High-Watermark-Prinzip. Diese Kostenstruktur liegt deutlich über dem Marktdurchschnitt.

Interessenten, die persönlichen Kontakt zu Grüner Fisher Investments aufgenommen haben, führen i.d.R. ein persönliches Gespräch mit einem Außendienstmitarbeiter. In diesem Gespräch wird das Unternehmen vorgestellt und Kosten und vergangene Erträge genannt. Diese vergangenen Erträge und mit welcher konkreten Anlagestruktur diese erreicht wurden, werden nicht transparent dargestellt und können nicht nachvollzogen werden.

Grüner Fisher Investments ist ein seriöses Unternehmen, daran gibt es keinen Zweifel. Die Vorgehensweise in der Neukundengewinnung passt nicht zu dem sonst professionellen Auftreten. Es wird dabei offensichtlich mit externen Vermittlern gearbeitet, die keine Mitarbeiter Grüner Fisher Investments sind. Einen Mitarbeiter, der im Falle der Zusammenarbeit persönlicher Ansprechpartner ist, gibt es nicht. Die mangelnde persönliche Kundenbeziehung bleibt vermutlich der Größe des Unternehmens geschuldet.

Vermögensverwalter berechnen hohe Honorare für eine extrem niedrige, langfristige Chance, einen höheren Ertrag zu erzielen als ihr Vergleichsmarkt. Ein Investment in ein gut strukturiertes ETF-Portfolio bringt langfristig einen deutlich höheren Ertrag. Die Hauptaufgabe des Vermögensverwalters ist die Verwaltung des Wertpapierportfolios. Allerdings sollte die Finanz- und Ruhestandsplanung die Hauptaufgabe sein, ist sie doch Grundlage für die zukünftige Versorgung und Basis für die Anlageentscheidung. Die meisten Vermögensverwalter bieten diese Dienstleistung überhaupt nicht an.

Bei einer Wertpapieranlage zur Versorgung im Ruhestand ist es vollkommen unwichtig, welchen Wert das Depot während des Ruhestands hat, ob es im Gewinn oder im Verlust ist. Diese Aussage erscheint vollkommen unsinnig und löst große Beklemmung aus. Für die meisten Anleger hat ihr Kapital keinen Selbstzweck; es dient im Ruhestand zur Aufstockung der Ruhestandsverrorgung. Somit ist das einzig wichtige, dass jeden Monat ein ausreichend großer Betrag dem Depot entnommen werden kann – komme was wolle. Wenn zusätzlich das Verlustrisiko reduziert und eine reale Verzinsung erreicht wird, ist das umso besser.

Eine detaillierte Finanz- und Ruhestandsplanung ist Grundvoraussetzung für die richtige Anlageentscheidung. Die kontinuierliche Versorgung und Überprüfung der zukünftigen Sicherstellung

der Ruhestandsversorgung bedarf einer Betreuung durch einen Berater, der nicht nur auf die Wertpapieranlage schaut, sondern die gesamte finanzielle Situation im Blick behält.

Dieser Artikel wird zur Zeit überarbeitet. 31.01.2024